改良版二八择时法则ETF轮动

这是在一本需要付费的量化投资策略上看的,觉得简单好用,是做量化投资好的入门。

首先说为什么选择ETF?

因为ETF基金在股票市场中生命力持久,甚至成为部分投资者的唯一选择,本质原因是它剥离了个股(及其背后的上市公司)特质风险,通过获得市场系统性风险反而降低了个股选择的难度,同时ETF基金和市场指数波动的吻合度在98%以上,追踪误差极小,这意味着我们基本上能够保证通过被动持有跑平市场。个股投资虽然有大幅度获利机会,但也非常容易被基准指数甩出很远跑输市场。ETF基金还有交易手续费低、交易规则多样、交易频率低等优势。

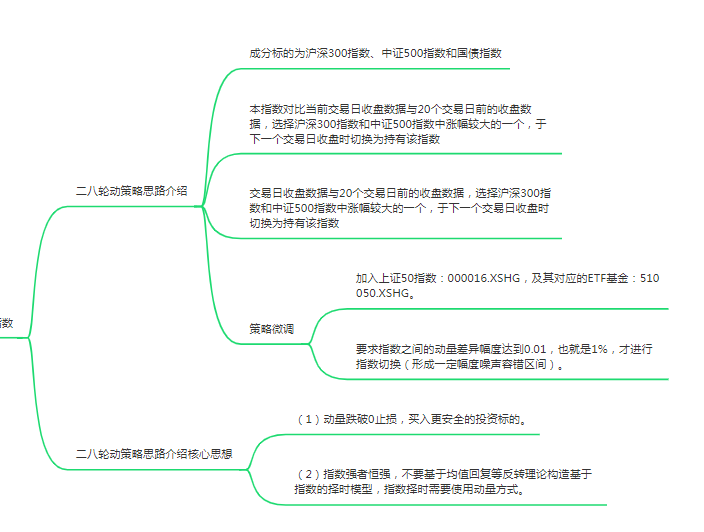

策略以上证50、沪深300、中证500、国债指数等相关4只ETF来轮动。基本思想是大盘指数好时,根据强者恒强的动力量因子,计算上证50、沪深300、中证500收盘价的20日涨幅,选取涨幅最大的;如果上面3个指数20日涨幅是负的,就买入国债指数来规避大盘风险。

上周我就是用类似策略,看到上证50、银行ETF走势强,其中银行ETF还是追高买的,但按照前面的网格交易的策略,都取到正的收益。

觉得上面的策略还是有点难取得超高收益,要收益高,还应该加入长期向上,近期资金流入的行业ETF。像上周买入的稀有金属ETF,走势秒杀我大部分持仓股。

对很多人来说,止损是比较难做到的,可以没在趋势走明显单边下跌,采用网格交易。把手中剩余资金重点分配给最强势的ETF。

关注公众号“大模型全栈程序员”回复“小程序”获取1000个小程序打包源码。更多免费资源在http://www.gitweixin.com/?p=2627